Anche quest’anno siamo colpiti dall’ondata di calore che negli ultimi tempi sta flagellando la produzione agricola ed aumentando il consumo di energia elettrica.

L’evento pandemico legato al COVID-19 ed il correlato rallentamento dell’economia globale, hanno messo in ginocchio molti settori economici.

Eventi migratori in aumento verso il nostro continente infine, hanno infiammato la politica.

In questo contesto, l’Europa ha inteso adottare e rafforzare misure di grande attenzione ai fattori sociali ed economici mettendo a disposizione risorse mai impiegate in passato.

Di Giuliano Casale

Tutti gli operatori finanziari, sempre attenti e anticipatori dell’economia reale, si sono concentrati sulla emissione di nuovi strumenti di investimento che tengono conto del fattore ESG

Environmental

Social

Governance

L’acronimo riassume le iniziali di Environmental, Social e Governance e si utilizza in ambito economico/finanziario per indicare le attività legate agli investimenti socialmente responsabili che perseguono comunque obiettivi tipici della gestione finanziaria tenendo in considerazione aspetti di natura ambientale, sociale e di governance delle attività economiche.

Anche se già nel 2016 in Italia il testo unico bancario fu arricchito con l’articolo 111 bis che disciplinava gli di operatori di finanza etica e sostenibile, solo negli ultimi due anni c’è stata una accelerazione nella emissione di fondi e SICAV che rispondono ai parametri ESG.

Ad oggi in Europa si può contare su un panorama investibile di oltre 3.000 fondi.

L’interesse del mondo del risparmio verso i fondi sostenibili da inizio 2021, ha portato ad una raccolta record di oltre 7 miliardi di euro con caratteristiche ESG e si pensa già alla prossima frontiera della sostenibilità: l’SFDR.

L’Action Plan for Financing Sustainable Growth della Commissione europea ha portato all’elaborazione di diverse leggi sulla finanza sostenibile. In particolare, l’introduzione del regolamento Ue 2019/2088 della Commissione europea sull’informativa di sostenibilità dei servizi finanziari (Sustainable finance disclosure regulation, o Sfdr) il 10 marzo 2021 aumentando e uniformando i requisiti di reporting dei processi di investimento Esg in capo ai partecipanti ai mercati finanziari sia a livello aziendale sia di prodotto, rafforzando la trasparenza necessaria all’intero mercato.

Le modalità operative per la qualificazione di investimento ESG, rispondono ad una scrematura e selezionamento dei titoli da inserire in un portafoglio che tenga conto di una serie di criteri positivi e negativi. Wikipedia cita e distingue tali criteri:

“Con criterio negativo si intende una condizione, o una serie di condizioni che, ove si verificano, comportano l’esclusione della società in esame. Si tratta quindi di una limitazione della libertà di acquisto da parte di un gestore che si impegna a non investire in determinate aziende e in determinati settori che presentano problematiche di ordine ESG come per esempio produzione e del commercio di armi, produzione e distribuzione del tabacco o delle biotecnologie per usi alimentari, il settore chimico e petrolifero che possono essere considerati non compatibili dal punto di vista ambientale. Non è facile definire in termini assoluti se un’impresa, un settore sono o non sono socialmente responsabili e questa metodologia di screening per esclusione, che è relativamente semplice, può comportare riduzioni significative dell’universo investibile e non sempre riesce a stimolare un reale cambiamento da parte delle imprese escluse. I criteri più diffusi di screening negativo riguardano:

- Istanze di tipo morale e tipico di alcuni operatori della finanza etica come la produzione di tabacco o alcool, attività legate al gioco d’azzardo o alla pornografia, la produzione o il commercio di armamenti, l’utilizzo di energia genetica, la produzione di organismi geneticamente modificati, la pratica di test su animali per scopi medici;

- Istanze di tipo sociale come la violazione di norme di tutela dei diritti umani, il mancato rispetto della disciplina in materia di tutela del lavoro, la carenza di chiare regole di corporate governance, la presenza connivente dell’impresa in paesi caratterizzati da regimi oppressivi;

- Istanze di tipo ambientale come l’inquinamento grave, la deforestazione, l’uso inefficiente dell’energia e delle risorse naturali.

Si applicano, invece, criteri positivi, quando la selezione dei titoli comprende aziende per le quali sia prassi consolidata l’applicazione di comportamenti socialmente responsabili, di codici etici di comportamento e di codici di corporate governance. Si parla in questi casi di approccio best in class, che si basa appunto sulla scelta di imprese che, all’interno del settore di appartenenza, si distinguono per l’elevato profilo ambientale o sociale anche quando il settore, nel suo complesso, è a rischio dal punto di vista della sostenibilità socio-ambientale. Si consideri ad esempio il settore della produzione di energia: l’economia dei paesi industrializzati si basa sull’utilizzo di combustibili fossili. Dal punto di vista ambientale, si tratta indubbiamente di fonti ad altissimo impatto, che quindi dovrebbero essere escluse. Nondimeno, anche all’interno del settore energy, possono essere operati dei distinguo tra imprese che hanno avviato percorsi di ripensamento della propria strategia rispetto ad altre, focalizzate solo sul business tradizionale. Nel caso poi di titoli del debito pubblico, si ha riguardo alla qualità delle politiche e delle prassi in materia di tutela e valorizzazione del capitale umano (come diritti umani, diritti civili, partecipazione democratica, libertà), del capitale sociale (come sanità, istruzione, giustizia) e del capitale naturale (come aree protette, biodiversità, uso dell’energia).

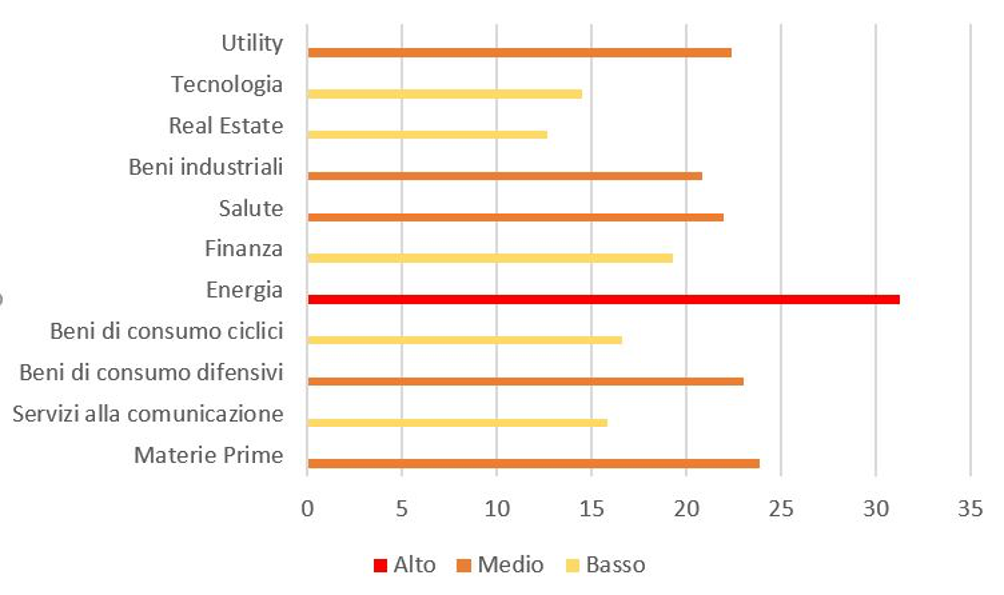

Da uno studio di una primaria società di valutazione e controllo degli strumenti finanziari investibili, il settore economico più esposto al rischio ESG risulta essere il settore energia, seguito dal settore materie prime ed utility, con motivazioni che vanno dall’utilizzo del carbone per la produzione di energia, alla mancata salvaguardia della salute, al mancato rispetto delle buone condizioni lavorative.

In aggiunta ai criteri sopra citati, l’ONU ha indicato una serie di principi sulla sostenibilità da realizzare entro il 2030 a livello globale su tutti i Paesi membri aderenti.

Tali obiettivi sono:

- Sradicare la povertà in tutte le sue forme e ovunque nel mondo

- Porre fine alla fame, raggiungere la sicurezza alimentare, migliorare l’alimentazione e promuovere l’agricoltura sostenibile

- Garantire una vita sana e promuovere il benessere di tutti a tutte le età

- Garantire un’istruzione di qualità inclusiva ed equa e promuovere opportunità di apprendimento continuo per tutti

- Raggiungere l’uguaglianza di genere e l’autodeterminazione di tutte le donne e ragazze

- Garantire la disponibilità e la gestione sostenibile di acqua e servizi igienici per tutti

- Garantire l’accesso all’energia a prezzo accessibile, affidabile, sostenibile e moderna per tutti

- Promuovere una crescita economica duratura, inclusiva e sostenibile, la piena occupazione e il lavoro dignitoso per tutti

- Costruire un’infrastruttura resiliente, promuovere l’industrializzazione inclusiva e sostenibile e sostenere l’innovazione

- Ridurre le disuguaglianze all’interno dei e fra i Paesi

- Rendere le città e gli insediamenti umani inclusivi, sicuri, resilienti e sostenibili

- Garantire modelli di consumo e produzione sostenibili

- Adottare misure urgenti per combattere i cambiamenti climatici e le loro conseguenze*

- Conservare e utilizzare in modo sostenibile gli oceani, i mari e le risorse marine

- Proteggere, ripristinare e promuovere l’uso sostenibile degli ecosistemi terrestri, gestire in modo sostenibile le foreste, contrastare la desertificazione, arrestare e invertire il degrado dei suoli e fermare la perdita di biodiversità

- Promuovere società pacifiche e inclusive orientate allo sviluppo sostenibile, garantire a tutti l’accesso alla giustizia e costruire istituzioni efficaci, responsabili e inclusive a tutti i livelli

- Rafforzare le modalità di attuazione e rilanciare il partenariato globale per lo sviluppo sostenibile

È palese a questo punto che, dalle società quotate alle PMI, si dovrà fare i conti con queste tematiche, non solo per l’accesso ai fondi istituzionali dedicati allo sviluppo economico ma anche per l’accesso al credito bancario.

Sempre più istituti di credito infatti, dichiarano o si stanno impegnando ad essere conformi ai protocolli ESG o SFDR.

Considerando l’ingente disponibilità di denaro messa a disposizione nel piano di recupero (PNRR) per i prossimi anni, sarebbe veramente un grosso errore non adeguare la propria azienda ai nuovi standard.