Chiunque si trovi a governare dopo le elezioni del 25 settembre, avrà di fronte una situazione di finanza pubblica molto complicata non solo nella sua sostanza numerica, ma anche perché connotata dall’urgenza di portare a termine, in tempi brevissimi, la legge di bilancio 2023 al fine di scongiurare l’esercizio provvisorio.

Proviamo a esporre i principali numeri della finanza pubblica italiana, utilizzando però la lente del valore assoluto, tralasciando, per una volta, il dato del loro rapporto sul prodotto interno lordo. Questo non perché i dati di finanza pubblica in riferimento al PIL non siano importanti, ma perché credo che uno sguardo ai valori assoluti di finanza pubblica possa rendere meglio l’idea dei connotati strutturali del bilancio pubblico e delle relative criticità, indipendentemente dai pur importanti andamenti dell’economia italiana. Inoltre, il riferimento ai numeri assoluti del bilancio pubblico può agevolare una valutazione della intrinseca sostenibilità del bilancio stesso, al netto delle variabili dell’economia.

Per questa analisi prenderemo come riferimento i dati dell’Istat relativi al 2021 sull’indebitamento netto e sul debito delle Amministrazioni Pubbliche, riferiti al periodo 2018-2021, trasmessi alla Commissione Europea in applicazione del Protocollo sulla procedura per i disavanzi eccessivi annesso al Trattato di Maastricht e ci faremo aiutare anche dal rapporto dell’Ufficio Parlamentare di Bilancio sulla Programmazione di bilancio 2022 e dal rendiconto generale dello Stato dell’esercizio 2021.

Di Luciano Cimbolini

Partiamo dalle entrate.

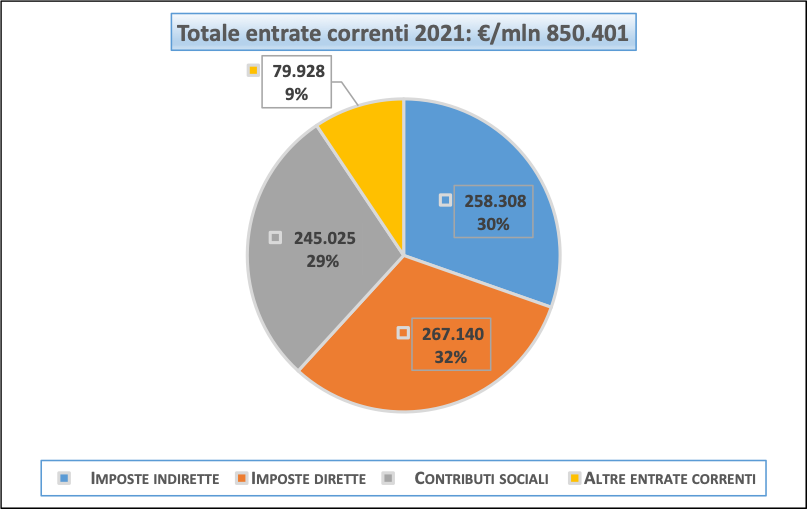

Le entrate totali delle pubbliche amministrazioni (al netto, n.b., delle entrate derivanti dall’emissione di nuovo debito pubblico), nel 2021, sono state 858 miliardi di euro. Le entrate correnti, cioè quelle destinate al normale funzionamento delle PA, ammontano a 850 €/mld, vale a dire più del 99% del totale delle entrate.

Le entrate in conto capitale, cioè quelli introiti generalmente straordinari destinati ad aumentare la capacità produttiva, sono pari a 7 €/mld (meno dell’1% del totale delle entrate).

Analizzando le entrate correnti, vediamo che le imposte sulla produzione e sulle importazioni, ovvero, le imposte indirette che operano sulla produzione e sulle importazioni di beni e servizi, sull’utilizzazione del lavoro, sulla proprietà e sull’utilizzo di terreni, fabbricati o altri beni impiegati nell’attività di produzione, totalizzano 258 €/mld (30% circa del totale delle entrate).

Le imposte correnti sul reddito, sul patrimonio, ecc., ossia le imposte dirette prelevate periodicamente sul reddito e sul patrimonio, sono pari a 267 €/mld (circa il 31% delle entrate totali). I contributi sociali netti, cioè i contributi sociali effettivi a carico dei datori di lavoro e dei lavoratori e i contributi sociali figurativi a carico dei datori di lavoro, al fine di garantire le prestazioni sociali (assicurazione contro i rischi di malattia, maternità, invalidità, vecchiaia e superstiti, disoccupazione, infortuni sul lavoro e malattie professionali e per gli assegni familiari) ammontano a 245 €/mld (poco meno del 29% delle entrate totali), di cui 240 €/mld di contributi sociali effettivi e 5 €/mld di contributi sociali figurativi.

Imposte dirette, imposte indirette e contributi sociali, di conseguenza, sommano, nel 2021, 770 €/mld, cioè a poco meno del 90% delle entrate totali del bilancio pubblico.

Le altre entrate correnti sono pari a 80 €/mld (il 9% circa del totale delle entrate).

La prima ovvia conclusione, alla fine dell’elencazione dei dati, è che i nostri conti pubblici poggiano, dal lato entrate, in modo pressoché totalitario su tre pilastri (imposte dirette, imposte indirette e contributi sociali).

Come vedremo più avanti al momento dell’analisi dei saldi, però, c’è un quarto pilastro della nostra finanza pubblica, quello che interpreta magistralmente il ruolo del convitato di pietra: le entrate derivanti dal ricorso al debito pubblico.

**************************************************************************

Diamo uno sguardo ora alle uscite.

Nel 2021, il totale delle uscite delle PA è stato di 986 €/mld (sempre al netto, n.b., delle uscite relative al rimborso del debito pubblico).

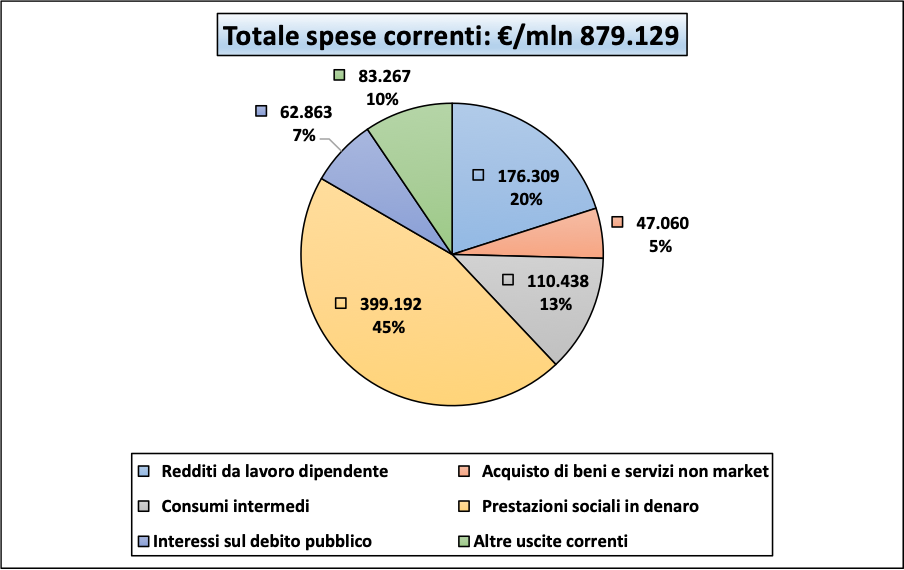

Il totale delle uscite (spese) correnti, cioè quelle destinate al normale funzionamento delle PA, ammonta a 879 €/mld (circa l’89% del totale delle uscite).

Le uscite in conto capitale, vale a dire quelle spese, generalmente straordinarie, destinate ad aumentare la capacità produttiva del sistema paese, sono pari a 107 €/mld (poco meno dell’11% del totale delle spese).

Fra le uscite correnti, i redditi da lavoro dipendente, ovvero, i costi sostenuti dai datori di lavoro pubblici a titolo di remunerazione dell’attività prestata dai lavoratori alle proprie dipendenze (retribuzioni lorde, contributi sociali, effettivi e/o figurativi) totalizzano 176 €/mld (poco meno del 18% delle uscite totali).

L’acquisto di beni e servizi non market prodotti da produttori market (prestazioni sociali in natura), ammonta a 47 €/mld (poco meno del 5% delle uscite totali). Questa voce di spesa comprende il costo per beni e servizi prodotti da produttori market e messi a disposizione direttamente dei beneficiari rappresentati dal settore delle famiglie. Questa uscita viene sostenuta dalle PA e riguarda essenzialmente le funzioni della protezione sociale e della sanità.

I consumi intermedi, ovvero, il valore dei beni e servizi impiegati come input nel processo produttivo, escluso il capitale fisso il cui consumo è registrato come ammortamento, sono pari 110 €/mld (circa l’11% delle uscite totali).

Le prestazioni sociali diverse dai trasferimenti sociali in natura, ovvero, prestazioni sociali in denaro consistenti in erogazioni delle PA alle famiglie in denaro nell’ambito dei sistemi di sicurezza e di assistenza sociale, sono pari a 399 €/mld (circa il 40% delle uscite totali). All’interno di questa voce, le pensioni in senso stretto ammontano ad 287 €/mld (circa il 29% delle uscite totali) le altre prestazioni sociali a 112 €/mld (circa l1% delle uscite totali).

Gli interessi sul debito sono stati pari a 63 €/mld (circa il 6% delle uscite totali).

Le altre uscite correnti totalizzano 83 €/mld (l’8 per cento circa delle uscite totali), tra le quali si segnalano i contributi che valgono 36 €/mld (poco meno del 4% delle uscite totali); i trasferimenti correnti diversi (a istituzioni senza scopo di lucro, imprese, famiglie) sono 14 €/mld (poco più dell’1% circa delle uscite totali); le risorse proprie dell’UE basate su IVA e RNL sono 18 €/mld (poco meno del 2% circa delle uscite totali).

Fra le uscite in conto capitale, (107 €/mld), si segnalano gli investimenti lordi per 51 €/mld (il 5% della spesa totale). 21 €/mld, invece, sono destinati a contributi agli investimenti (circa il 2% della spesa totale), di cui 17 €/mld per contributi agli investimenti pagati alle imprese e 2 €/mld per contributi agli investimenti pagati alle famiglie. Gli altri trasferimenti in conto capitale ammontano a 34 €/mld (il 3,5 % delle uscite totali), di cui 33 €/mld di altri trasferimenti in c/capitale pagati alle imprese.

Questa è la fotografia dei nostri conti pubblici dal lato uscite nel 2021, dalla quale si può dedurre che, sotto il profilo quantitativo, il fardello più pesante è rappresentato dalle prestazioni sociali in denaro che pesano per quasi 400 miliardi, di cui 287 per sole pensioni.

Da punto di vista qualitativo, invece, l’incognita, anche per quello che diremo tra poco, è rappresentato dalla spesa per interessi, soprattutto se si pensa, in prospettiva, al più che probabile aumento dei tassi d’interesse e al relativo maggior costo di finanziamento e rifinanziamento del debito.

**************************************************************************

A livello di saldi, nel 2021, l’indebitamento netto, cioè il saldo del conto economico, originato dalla differenza tra le entrate finali, al netto della riscossione dei crediti, e le spese finali, al netto delle acquisizioni di attività finanziarie, è stati pari a 128 €/mld (7,2% del Pil nominale a prezzi di mercato pari a 1.775 €/mld).

L’indebitamento netto primario, vale dire al netto del costo per gli interessi sul debito, è stato di 65 €/mld, ovvero il 3,7% del PIL.

Il risparmio pubblico, ossia il saldo della parte corrente del conto economico, ottenuto come differenza tra le entrate correnti (tributarie ed extra-tributarie) e le spese correnti, è stato negativo per un importo di 29 €/mld (l’1,6% del PIL).

L’incidenza della spesa pubblica totale sul PIL è pari al 56%; la pressione fiscale sul PIL è stata del 43,5% (imposte dirette/indirette/in conto capitale/contributi sul PIL).

**************************************************************************

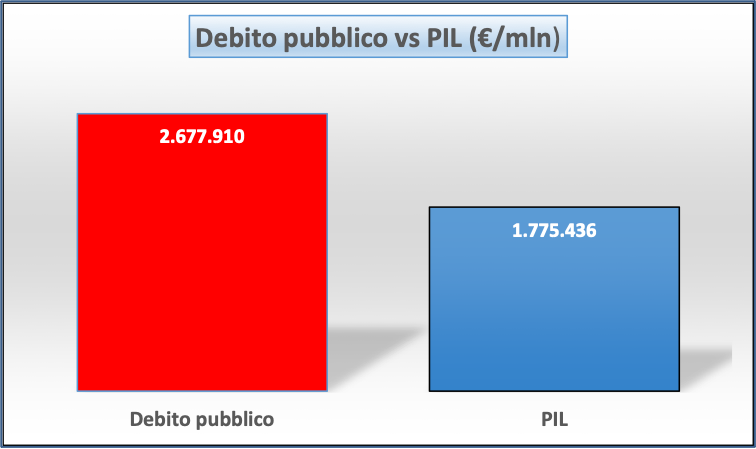

Il nostro debito pubblico (monete e depositi – titoli, esclusi gli strumenti finanziari derivati, a breve termine e a lungo termine – prestiti a breve termine e a lungo termine) nel 2021, ammonta ad 2.668 €/mld, ovvero al 151% del PIL, con un aumento, in termini assoluti, di 105 miliardi rispetto allo stock 2020.

Nell’ambito del solo bilancio dello Stato centrale, nel 2021 risultato accessi nuovi prestiti per 365 €/mld e rimborsate passività finanziarie per 237 €/mld.

Come detto sopra, il ricorso al debito, in termini di nuove entrate, è il quarto pilastro su cui poggia il nostro bilancio pubblico.

**************************************************************************

Dopo questa lunga e sufficientemente noiosa carrellata di numeri, è arrivato il momento di fare alcune riflessioni circa le possibili future politiche di bilancio.

Le considerazioni, oltre che di carattere strettamente personale, saranno basate su una sorta di realpolitik finanziaria. Realpolitik da intendersi non come valutazioni fondate sul cinismo o assenza di valori, ma come scelte che poggiano su elementi concreti ancorati al senso della realtà “delle cose” e non a presupposti totalmente ideologici e/o velleitariamente volontaristici. Insomma, realpolitik, in questo senso, sta agli esatti antipodi del populismo, vale a dire di quel “metodo” di decisione caratterizzato da obiettivi di mero consenso a breve termine, però senza alcuna possibilità di effettiva concretizzazione dei desiderata nella “fattualità” del mondo di lungo termine.

Cosa ci dicono allora questi numeri.

Facciamo aiutare, per le conclusioni, da alcuni semplici immagini.

Partiamo dalle entrate correnti.

I pilastri delle nostre entrate (imposte dirette, indirette e contributi) possono essere riviste soltanto con grande attenzione, perché delle modifiche importanti sul loro gettito potrebbe causare, senza adeguate coperture in termini di minori spese, seri problemi di equilibrio (intrinseco) del nostro bilancio pubblico e della sostenibilità del nostro debito.

È chiaro che, con una pressione fiscale così elevata, è difficile pensare di trovare coperture immediate in altre tipologie di entrate, anziché in minori spese. Va precisato, difatti, che un eventuale recupero dell’evasione, attività per inciso oltre modo necessaria sia per motivi equitativi che per motivi di finanza pubblica, per dare i suoi frutti necessita di molti interventi legislative e amministrativi e quindi richiede tempo perché l’emersione della base imponibile risulti credibile e duratura e quindi efficacemente tassabile.

Per quanto riguarda le spese correnti, la situazione grafica è la seguente.

Da questi numeri, appare oggettivo come, al netto di valutazioni di merito o di posizioni valoriali, il peso delle prestazioni sociali, comprese quelle pensionistiche, assorba una parte enorme delle risorse del bilancio pubblico (il 45% circa delle spese correnti).

Da ciò deriva che anche auspicabili interventi di spesa in aumento sulle prestazioni sociali in denaro debbano trovare una solida copertura in termini di minori spese di altri settori. Questa tipo di manovra, però, potrebbe davvero sacrificare in modo insostenibile (sotto il profilo di servizio) l’attività di alcune PA.

Facciamo un esempio. Un aumento del solo 2 per centro delle prestazioni sociali in denaro varrebbe quasi 8 miliardi di euro. Reperire, anche con attività di revisione della spesa, risorse a copertura di questa entità, significherebbe un taglio importante (a fattori invariati, ovviamente) di altre voci di spesa. Se dovessimo trovare 8 miliardi nei consumi intermedi, ad esempio, comporterebbe un taglio di più del 7 per cento in questo comparto.

Sempre in termini di coperture, appare impensabile andare a intaccare la spesa in conto capitale, proprio ora che, dopo tanti anni di sacrifici finalizzati proprio a garantire il rispetto del vincolo europeo del rapporto deficit/pil in un contesto di spesa corrente in continuo aumento, gli investimenti pubblici sono tornati a livello quanto meno apprezzabile.

Un aumento delle entrate ai fini di copertura, invece, significherebbe necessariamente una crescita proporzionale della pressione fiscale.

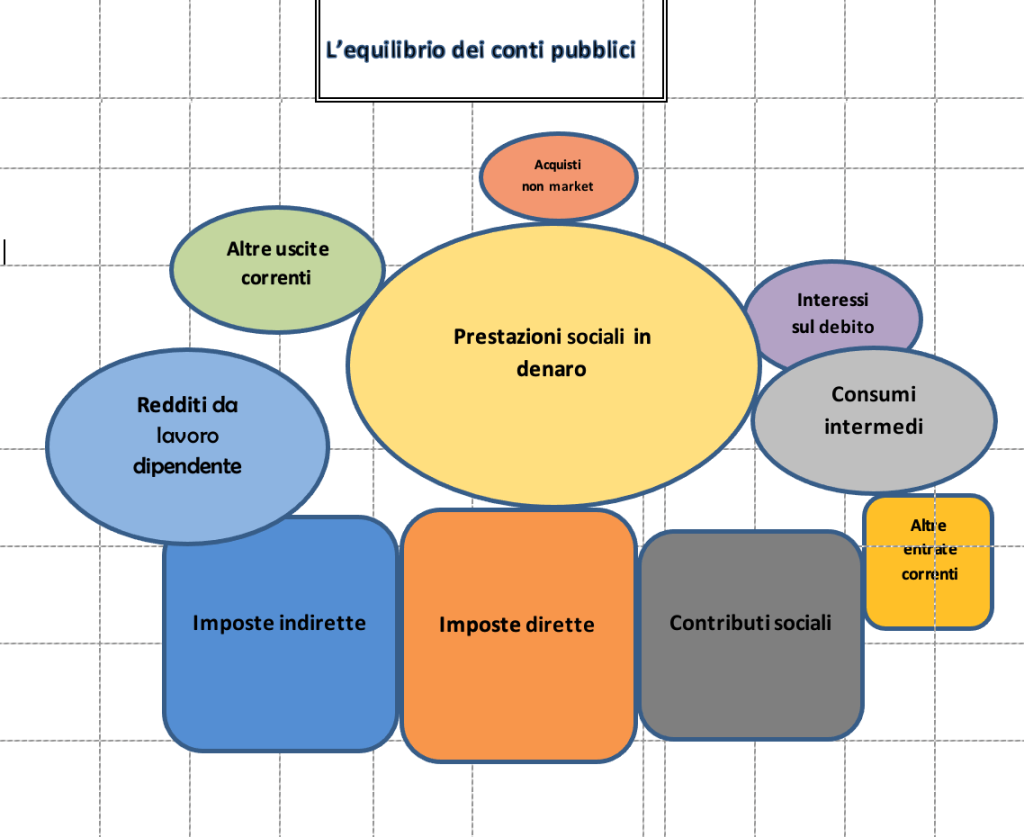

La figura che segue ci dà una visione grafica di quali sono i pilastri (entrate correnti) che reggono il peso delle nostre spese correnti, al netto del ricorso al deficit e ci dimostra con quanta prudenza si debba agire sulle varie componenti di entrata ed uscita del bilancio perché il tutto si regga in un seppur precario equilibrio.

Se si diminuisce, senza adeguate misure di copertura, la grandezza di una delle tre grandi tessere che costituiscono la base del castello, è molto probabile che il sistema vada in disequilibrio.

La stessa cosa accade se si aumenta in modo sensibile la dimensione dei pesi che stanno sopra, special modo di quello più pesante, rappresentato dalle prestazioni sociali in denaro.

L’unica alternativa potrebbe essere la “copertura” mediante l’aumento del disavanzo. Anche questa scelta (che, in realtà, è una “non copertura”), tuttavia, deve essere attentamene valutata in ogni suo risvolto, poiché comporterebbe un inevitabile aumento del debito pubblico, almeno in termini assoluti.

Il grafico seguente ci dimostra, a mio avviso, la difficoltà di “perseguire” un ulteriore aumento del deficit, tenuto conto che il nostro debito vale già una volta e mezzo il nostro “reddito” nazionale.

E proprio il costo del debito è la grande incognita, il convitato di pietra, che pesa sui nostri conti pubblici.

Un rialzo dei tassi, dovuto alle attuali spinte inflattive, difatti potrebbe causare, in un futuro non troppo lontano, un aumento della spesa per interessi, che, tenuto conto della rigidità di questa voce di uscita, condizionerebbe in modo vincolante lo spazio d’azione in materia di politiche di bilancio.

Dalla mole del nostro debito pubblico e dalle sue inderogabili esigenze di rifinanziamento, difatti, in un contesto di aumento dei tassi, deriverebbe un sensibile aumento di spesa per interessi “obbligatorio” a carico dei nostri bilanci futuri.

Per concludere, è innegabile che, nell’ambito di una spesa pubblica, al netto del debito, di quasi mille miliardi di euro e di una spesa corrente di poco sotto il 900 miliardi, lo spazio per una riduzione della stessa o per una sua rimodulazione è assolutamente concreto e percorribile, anche al fine di arrivare ad una riduzione della pressione fiscale complessiva gravante su cittadini e imprese.

È altrettanto vero, tuttavia, che future scelte espansive in termini di spesa o riduttive in termini di entrate dovranno essere molto ben ponderate quanto ai riflessi che potranno avere sulla sostenibilità intrinseca del nostro bilancio pubblico. Questa sostenibilità, proprio perché intrinseca, sarà da valutarsi anche indipendentemente dal rispetto dei parametri previsti dal (momentaneamente sospeso) Patto di stabilità e crescita europeo.

Le opinioni espresse nel presente articolo sono esclusivamente riconducibili alla responsabilità dell’autore e non coinvolgono in alcun modo la posizione dell’Amministrazione di appartenenza